深入理解不同产品或服务可能多有利可图吗?或万一成本或物价改变会怎样?这些都是今日饲料业务的重要考量理解偶数点和偶数分析对扎实商业决策可能很重要想要确定能卖出足够的产品或服务以盈利本月列中,我们集中审查折中分析细节,因为这是商业决策的一个重要工具。

何谓平衡

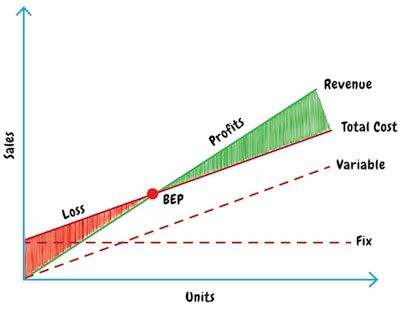

平衡点销售总收入等总费偶数分析帮助你判断折余量折余销售量对成本或物价变化有多么敏感?有几个元素需要理解 才能判断平衡点其中包括固定成本、可变成本、销售收入、交费比值和利润目标开始看这些

理解成本

运营成本分类固定成本和可变成本对平衡分析至关重要固定成本与生产量无关通常被称为“间接成本”,不因销售量或生产变化而变化即便生产或销售停止,你仍然有这些成本固定成本一般包括行政费用和工薪人事费用、租金、利息、折旧、保险和财产税可变成本则随生产输出或销售量变化而变化可变成本一般包括人工工资、原材料、销售委费、打包费、运费和能源费分类成本对进行良好的平衡分析非常重要,因此重要的是,你作为管理者必须能很好处理所有成本,无论成本是否随输出或销售变化。如果你理解这一点,那么你就可以正确分类每一项费用

收入和交费比值

收入指销售产品或服务所得需要预测预期销售量,乘以产品单位数(例如-牛油料吨数)或服务量,期望按你向客户收费的价格出售

贡献比值是分级分析中理解的另一个重要元素了解可变成本并预测预期销售量后,很容易确定交费比值贡献比值只是收入减可变成本为何重要差值用于交费或帮助支付固定费用支付所有固定费用后,交费差数直接投向“底线”,即盈利

计算偶数

偶数销售可用下列公式确定:

偶数销售量($)=固定成本/(捐助比值/总销售量)

确定折余售值美元后,你可以转换成批量售值,以折余售值-简单拆余售值美元除以单位售价单位按差价售出后除以单位平均售价

举个例子

假设你的商业组合 涉及推送卡车假设你已确定这部分业务固定成本为1 500 000美元,可变成本为21 000 000美元估计本年度销售收入23 400 000美元偶数计算数为:偶数销售=1 500 000/2 400 000/23 400 000)=14 625 000根据这些假设,企业必须出售14 625 000美元的卡车进料以支付所有费用,然后剩余销售产生利润业务售出25吨卡车平均价180吨,则需要售出3 250卡车进料实现平衡销售期望销售23 400 000元 偶数销售14 625 000元 超出偶数销售8 775 000元将交费比值看成销售百分比(即折中公式分母2 400 000/23 400 000美元实例),我们看到,每美元销售中约0.1025美元用于支付固定费用。

包括利润目标

有一件事你可能想做 目标特定利润水平 你的饲料和谷物业务这是你的盈利目标很容易地将目标输入折中分析以确定实现目标所需销售量盈利目标可融入折中公式如下:

偶数销售量($)=(固定成本+盈利目标)/(捐助比值/总销售量)

假设你盈利目标90万偶数销售=1 500 000+900 000)/2 400 000/23 400 000)=23 400 000通知销售实现平衡并盈利900,000美元 即23400,000你估计当年销售量因此,如果你对销售期望和固定可变成本假设正确无误,你今年业务将盈利900 000美元想要盈利超过90万元 就需要产生比原估计多的销售并通知您可以计算原创例子中的利润 乘以折余比8 775 000x2 400 000/23 400 000=900 000

敏感度分析

确定平衡点后,你现在可用计算法评价数种不同假设常称它敏感度分析 并允许你查询并评价数个问题举例说,如果你提高销售价25%,或如果单元销售下降25%(这只是几个例子)。万一你用电子表格设置简单偶计算器 问题可以快速解答快速计算并允许你查看数种不同环境下表显示几种不同的假想

通知提高销售价和降低可变成本对增益产生最大影响,假设两种情况均无变化

轮到你了

分级分析可帮助理解并检验业务的盈利驱动者工具非常有用,可以帮助你理解你需要卖多少来支付成本,并理解价格、成本和量变化如何影响这些需要的销售开始收集金融数据 分类成本 检查销售尝试创建多公式电子表格并开发实事求是的修改,下一年或第二年业务中你可能期望这些修改折中分析正确后会帮助你思考商业策略并生成贵重信息供业务决策使用